Table des matières

Les placements financiers, nomenclature européenne. 3

Le rendement des fonds éthiques. 5

Introduction

Le désinvestissement des énergies fossiles a été lancé aux Etats-Unis et se développe dans le monde entier. Aux Etats-Unis des banques, des universités, des congrégations religieuses… ont annoncé leur retrait des fonds finançant des entreprises exploitant les énergies fossiles. Mais il y a encore des efforts à faire.

Les soixante plus grandes banques internationales[1] ont accordé plus de 4 milliards de dollars au pétrole et au gaz entre 2016 et 2021, selon un rapport de 500 ONG publié mercredi 30 mars 2022. Parmi elles, les banques françaises sont le premier financeur européen de ce secteur avec 352 milliards de dollars (317 milliards d’euros) délivrés sur cette période. 87 % de ces capitaux proviennent de seulement trois banques : BNP Paribas, Société générale et Crédit agricole.

Le rapport distingue cependant la Banque postale et le Crédit mutuel. La Banque postale a publié en 2021 un engagement à mettre fin au financement de toutes entreprises qui exploitent le pétrole et le gaz et de quitter secteur d’ici 2030. Le Crédit Mutuel est la seule banque française à publier l’intégralité de l’empreinte carbone de son portefeuille de crédits

Nous distinguons ci-après les comptes de dépôt d’une part, les placements financiers d’autre part. Et n’oublions pas l’épargne salariale ou l’assurance vie qui sont aussi des fonds investis dont il nous faut contrôler l’usage.

Les comptes de dépôt

La source des informations est le rapport Oxfam de 2020[2], basé sur des informations de 2017 à 2019. Une actualisation des données par banque, pour toutes les banques françaises, est disponible sur l’application mobile rift www.rifftaap.fr/ . Le texte ci-dessous est directement issu du rapport OXFAM.

En un an, les émissions de gaz à effet de serre issues des activités de financement et d’investissement des six principales banques françaises – BNP Paribas, Crédit Agricole, Société Générale, BPCE, La Banque Postale et Crédit Mutuel – ont atteint plus de 3,3 milliards de tonnes équivalent CO2, soit 7,9 fois les émissions de la France.

Intensité carbone, en tonnes équivalent de CO2/an par millions d’euros

Générale BNP Paribas (2017) 652

Crédit agricole (2017) 601

Groupe BPCE Banque Populaire Caisse d’Epargne (2017) 444

Crédit mutuel (2019) 379

La Banque Postale (2018) 353

Source : Carbon4 Finance

A ce rythme, si les 6 banques françaises continuaient de financer l’économie comme elles le font à ce jour, elles seraient alignées avec un scénario de réchauffement de plus de 4°C d’ici à 2100, loin de l’objectif de 1,5°C.

Attention : si votre banquier vous dit que son établissement ne finance pas de projet sur les énergies fossiles, c’est possible, mais vérifiez qu’il ne finance pas les entreprises exploitant des énergies fossiles, sans que ce financement ne soit fléché sur un projet. Les financements sur projet représentent moins de 4 % du total des financements des banques françaises, ce qui permet aux 96 % restant d’être utilisés comme bon leur semble par les entreprises (financement dit corporate).

Les banques Crédit Coopératif et la NEF (qui ne propose pas de compte de dépôt, n’étant pas encore agréée comme établissement bancaire), ne sont pas évaluées ici. D’autres établissements apparaissent dans ce secteur : Hélios, Green Got, mais non agréés pour les personnes morales.

D’autres modèles financiers sont possibles. La banque suédoise Swedbank AB, dont le bilan est supérieur à celui de La Banque Postale, a une intensité carbone très faible : 171 tonnes de CO2eq par million d’euros.

Pour les quatre plus grandes banques françaises – BNP Paribas, Crédit Agricole, Société Générale et BPCE -, les crédits aux entreprises actives dans le secteur du pétrole et gaz uniquement représentent plus de 40 % des émissions de leur portefeuille de crédits aux entreprises.

Du côté des deux autres banques françaises Crédit Mutuel et Banque Postale, dont la taille est plus petite, les engagements sont plus encourageants.

L’effet des comptes de dépôt

De la même façon qu’une banque a une empreinte indirecte via ses financements et investissements, en miroir, nous l’avons également en tant que client bancaire. A partir de l’intensité carbone de chaque banque, Oxfam France a évalué l’impact climatique de notre argent selon la banque française à laquelle on appartient. Si l’on considère que les Français ont en moyenne 25 000 euros sur leurs comptes, notre empreinte carbone serait deux fois plus élevée que ce qui est calculé à partir de notre consommation.

Pour changer de banque on peut consulter https://change-de-banque.org/ (soutenu par OXFAM, Les Amis de la Terre, 350.org, Notre affaire à tous…).

Les placements financiers, nomenclature européenne

Le repérage des pratiques des fonds est complexe. Il faut distinguer les banques (voir ci-dessus), les fonds de placement gérés par les banques, les entreprises bénéficiaires des fonds et au sein des entreprises, les activités. Par exemple BNP finance Total, mais Total a des activités dans le pétrole et dans les énergies renouvelables. Faut-il prendre en compte les financements vers les énergies renouvelables chez Total ? L’Union Européenne a défini trois niveaux d’engagement[3] :

Les fonds de l’article 6 ne font aucune déclaration de durabilité.

Les fonds de l’article 8, dits « light green », concernent les produits qui promeuvent, entre autres, des caractéristiques environnementales et/ou sociales ou une combinaison de ces caractéristiques;

Les fonds ESG utilisent des critères environnementaux, sociaux et de gouvernance pour écarter ou sélectionner des investissements, parallèlement à leurs analyses financières.

L’article 9, dits « dark green », concerne non seulement le processus, mais le produit. Les fonds de l’article 9 ont un objectif de durabilité pour leurs investissements,

La SFDR Sustainable Finance Disclosure Regulation oblige les gestionnaires d’actifs, les fonds de pension et les autres acteurs du marché à divulguer un certain nombre de paramètres environnementaux, sociaux et de gouvernance (ESG). Les premières dispositions sont entrées en vigueur en mars 2021, d’autres étapes ont été introduites en 2022 et les principales exigences en matière d’information commencent en 2023.

Fin avril 2022[4], 34% des fonds d’investissement européens se sont classés dans l’article 8 ou l’article 9, selon Morningstar. 30% ont été classés dans l’article 8, 4% dans l’article 9, 66% dans l’article 6. Un an et demi[5] après la mise en place du règlement européen SFDR, les sociétés de gestion s’adaptent en opérant un grand déclassement de leurs fonds labellisés jusqu’alors dans la catégorie la plus exigeante, l’article 9, vers la classification article 8.

La réglementation européenne[6] demande aux sociétés de gestion d’être transparentes uniquement sur les méthodes utilisées. Il n’y a pas de jury sollicité pour débattre sur le côté vertueux de l’ensemble d’un fonds comme c’est le cas pour les labels relatifs à la finance responsable et durable.

Les labels

Parallèlement à la nomenclature européenne ont été développés des labels.

Greenfin

Lancé, fin 2015, par le ministère de l’écologie – sous le nom, à l’époque, de label TEEC (transition énergétique et écologique pour le climat) –, Greenfin identifie les fonds permettant de mobiliser l’épargne au bénéfice de la transition énergétique et écologique Ce label[7] valide à ce jour 90 fonds représentant 31 milliards d’euros.

Contraintes. Les fonds doivent investir majoritairement dans une ou plusieurs des huit catégories d’activités entrant dans le champ de la transition énergétique et écologique : l’énergie, le bâtiment, la gestion des déchets et le contrôle de la pollution, l’industrie, les transports, les technologies de l’information et de la communication, l’agriculture et la forêt, et l’adaptation au changement climatique.

Exclusions sectorielles. Il refuse notamment les fonds qui investissent dans les énergies fossiles ou dans le nucléaire. Les produits doivent intégrer des critères ESG (environnementaux, sociaux et de gouvernance) dans la sélection des titres et mesurer l’impact de leurs investissements.

ISR Investissement Socialement Responsable

Le ministère de l’économie et des finances a créé en 2016 le label ISR, inspiré de celui accordé par Novethic depuis 2009. 90 % du portefeuille doit être composé de valeurs bénéficiant d’une note extra-financière2 . Ce label intègre quatre critères de « durabilité » : environnement, social, gouvernance et respect des droits humains. Mais selon le cahier des charges du label, il suffit à un fonds d’être mieux-disant que la moyenne sur deux de ces quatre aspects pour y être éligible.

Résultat, bon nombre de placements labellisés ISR sont peu exigeants sur les critères environnementaux. On retrouve une même proportion de fonds « gris » (investissant dans au moins un acteur des énergies fossiles ou de l’aviation) dans les 196 fonds labellisés ISR analysés que dans les 642 autres. 80 % des fonds article 9 sont estampillés ISR.

Ceci étant une réforme est en préparation et à partir de mars 2024 le label ISR devrait exclure les entreprises qui exploitent du charbon ou des hydrocarbures non conventionnels ainsi que celles qui lancent de nouveaux projets d’exploration, d’exploitation ou de raffinage d’hydrocarbures.

Finansol[8] (1997), délivré par l’association du même nom aux placements d’épargne solidaire.

Novethic. Seulement 12% des fonds étudiés par Novethic disposent du label Greenfin.

Le label Lucie des entreprises responsables. Fondée sur la norme internationale ISO 26000, cette certification atteste que l’entreprise prend en compte, dans ses décisions, sept questions centrales (droits de l’homme, environnement, impact sur les communautés locales, etc.).

Le rendement des fonds éthiques

La comparaison des rendements des fonds dépend des années, du type de fonds, des indicateurs retenus. Nous présentons ci-après trois avis plutôt favorables aux fonds éthiques, mais les écarts sont faibles et varient selon la période.

« Les placements éthiques résistent mieux aux crises », titrait le journal Les Échos en juin 2020. Ils peuvent en effet avoir des rendements supérieurs à ceux de la finance traditionnelle. La politique de réduction des risques propres aux entreprises dites éthiques fait qu’elles sont plus vigilantes, moins susceptibles d’être victimes de scandales ou de boycotts.

Selon le site[9] placement-direct.fr le fonds Epargne Ethique Obligations géré par Ecofi Investissements, a des performances équivalentes, voire meilleures que celles des fonds en obligations comparables n’ayant pas sa dimension éthique, avec des gains de 13,2% sur 5 ans, 4,8% sur trois ans et 2,7% sur un an (au 1/12/2017).

Ecofi Enjeux Futurs affiche un gain de 22,5% sur un an, 34,1% sur trois ans et +114,2% sur cinq ans, au 1/12/2017.

Selon PhilippeGILLET PESOR[10] de l’Université Paris XIl’analyse des fonds investissant en Europe, montre que les écarts de performance entre fonds traditionnels et fonds socialement responsables sont minces mais que l’investisseur aurait pu préférer les fonds traditionnels, notamment sur les années 2006 et 2004. Concernant les fonds internationaux, les investissements socialement responsables sont plus rentables que les fonds traditionnels, et cet écart se creuse au fil des années.

Bilan de ces engagements

La moitié des fonds d’investissement[11] « super verts » (article 9) en Europe financent encore au moins une entreprise des secteurs des énergies fossiles et l’aviation, selon l’enquête publiée par Le Monde mardi 29 novembre, en collaboration avec une dizaine de médias européens, dont Investico et Follow the Money.

Les dix gestionnaires français qui proposent le plus grand nombre de ces placements ont tous dans leurs fonds « super verts » (ou « article 9 ») au moins un investissement « gris » (dans le pétrole, le gaz, le charbon ou l’aviation) : Axa, BNP Paribas, Amundi, Candriam, Mirova, Robeco, CPR Asset Management, Nationale Nedeerlanden, Pictet, Lyxor Asset Management.

La présence de TotalEnergies dans trente-six fonds « super verts » commercialisés en France, soit près d’un sur dix, est emblématique. Questionnée, la banque relativise : TotalEnergies n’apparaîtrait dans les placements de ce fonds qu’en raison d’un mécanisme d’échange d’actifs, destiné à améliorer la performance financière du placement. Grâce à cette acrobatie, les épargnants ne sont pas actionnaires indirects du pétrolier français. Reste que BNP Paribas a investi au passage dans celui-ci.

Mais d’autres semblent plus sélectifs. Parmi les plus importants, qui gèrent au moins un milliard d’euros d’actifs en Europe, on peut citer le français Montpensier Finance (trois placements), le néerlandais Pareto Asset Management (un seul) ou l’irlandais Stewart Investors (quatre), qui n’incluent aucun investissement « gris » selon notre définition.

Nombre d’entreprises[12] ne dévoilent que peu d’informations sur leurs objectifs de réduction des émissions de gaz à effet de serre (GES). Des progrès sont espérés avec l’entrée en vigueur, début 2024, de la directive sur la publication d’informations en matière de durabilité (CSRD), qui imposera aux grandes entreprises la publication d’informations sur la façon dont elles gèrent les risques sociaux et environnementaux.

Dans la majorité des fonds ISR ou ESG, il est impossible d’échapper aux Gafam (Google, Apple, Facebook, Amazon, Microsoft), à McDonald’s, Coca-Cola, Unilever et d’une manière générale aux entreprises du CAC 40 et des grandes places financières.

Liste des 386 fonds « super-verts » (article 9) qui investissent dans les énergies fossiles et l’aviation https://www.lemonde.fr/les-decodeurs/article/2022/11/29/la-grande-tromperie-des-fonds-d-investissement-verts_6152081_4355770.html

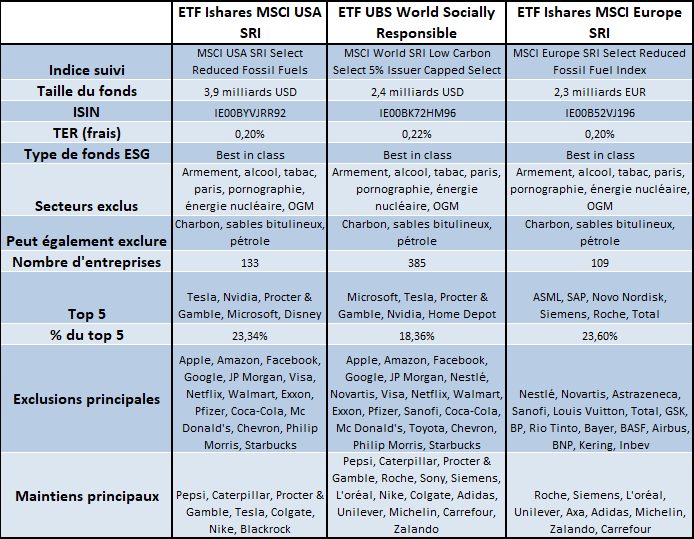

Voir les Fonds qui paraissent intéressants : ECOFI Investissement (www.ecofi.fr), qui est la branche des placements financiers du Crédit coopératif, FCP chez Sycomore asset management.

Notre proposition

L’engagement des institutions et des personnes ne peut être que volontaire, donc coconstruit. C’est pourquoi nous proposons une méthode progressive, comme pour le label Eglise verte avec quatre niveaux.

1 Je dis que c’est un sujet important et je m’engage à avancer

2 Je m’engage à publier les comptes, avec la liste des banques et des placements

3 Je retire les fonds placés sur les articles 6 et 8 de la SFDR (nomenclature européenne)

4 J’étudie les fonds placés sur des fonds article 9 et je retire ceux qui financent des énergies fossiles.

Précisions

1 La parole est importante, aussi bien pour les institutions elles-mêmes que pour les fidèles.

2 L’engagement à publier les comptes ne concerne que les associations (Diocèses, Etablissements scolaires, Congrégations…), pas les personnes. Il s’agit de les déposer sur le site des associations où tout citoyen peut les consulter. C’est une obligation pour les associations recevant plus de 153 000 € de fonds publics, mais pas pour les autres. https://www.journal-officiel.gouv.fr/pages/associations-recherche/?sort=cronosort&disjunctive.source

3 Ceci revient à ne garder que des fonds article 9, incluant des critères environnementaux.

4 L’étude de chacun de ces fonds (la moitié des fonds article 9 finance des énergies fossiles) se fait à partir du tableau indiqué ci-dessus.

Sites internet

Reclaim Finance, Greenpeace (sur les banques dites « éthiques »),

Notre affaire à tous (sur les engagements climatiques des multinationales, dont les grandes banques)

Oxfam (sur les grandes entreprises françaises).

350.org

https://change-de-banque.org/

https://observatoiredelafinancedurable.com/fr

[1] https://reporterre.net/Les-banques-francaises-championnes-du-financement-des-energies-fossiles

[2] Banques : des engagements climat à prendre au 4eme degré, OXFAM, 2020.

[3] https://paperjam.lu/article/fonds-article-8-et-article-9 et https://www.la-francaise.com/fr/nous-connaitre/les-actualites/detail/information-sur-le-reglement-disclosure-article-9-immobilier-scpi/

[4] https://www.la-francaise.com/fr/nous-connaitre/les-actualites/detail/information-sur-le-reglement-disclosure-article-9-immobilier-scpi/

[5] https://www.novethic.fr/finance-durable/publications/etude/sfdr-les-debuts-poussifs-du-marche-des-fonds-article-9.html

[6] https://www.lemonde.fr/les-decodeurs/article/2022/11/29/finance-verte-ou-greenwashing-nos-conseils-pour-faire-le-tri-dans-les-promesses-des-banques_6152172_4355770.html

[7] https://www.lemonde.fr/argent/article/2022/11/30/placements-greenfin-un-label-environnemental-meconnu-mais-exigeant_6152276_1657007.html

[8] https://ml3hbcntjqt4.i.optimole.com/w:auto/h:auto/q:mauto/https://educationfinance.eu/wp-content/uploads/2021/01/3-ETF-SRI.png

[9] https://www.placement-direct.fr/actualites/quels-placements-ethiques-et-socialement-responsables-choisir

[10] https://www.cairn.info/revue-de-l-ires-2007-2-page-95.htm

[11] https://www.lemonde.fr/les-decodeurs/article/2022/11/29/finance-verte-ou-greenwashing-nos-conseils-pour-faire-le-tri-dans-les-promesses-des-banques_6152172_4355770.html

{kind=link}